Sistem Informasi Keuangan

Defini Sistem Informasi Keuangan

Sistem Informasi Keuangan adalah sistem informasi (subsistem dari CBIS) yang memberikan informasi kepada orang atau kelompok baik di dalam perusahaan maupun di luar perusahaan mengenai masalah keuangan perusahaan.

Informasi yang diberikan disajikan dalam bentuk laporan khusus, laporan periodik, hasil dari simulasi matematika, saran dari sistem pakar, dan komunikasi elektronik.

Model Sistem Informasi Keuangan

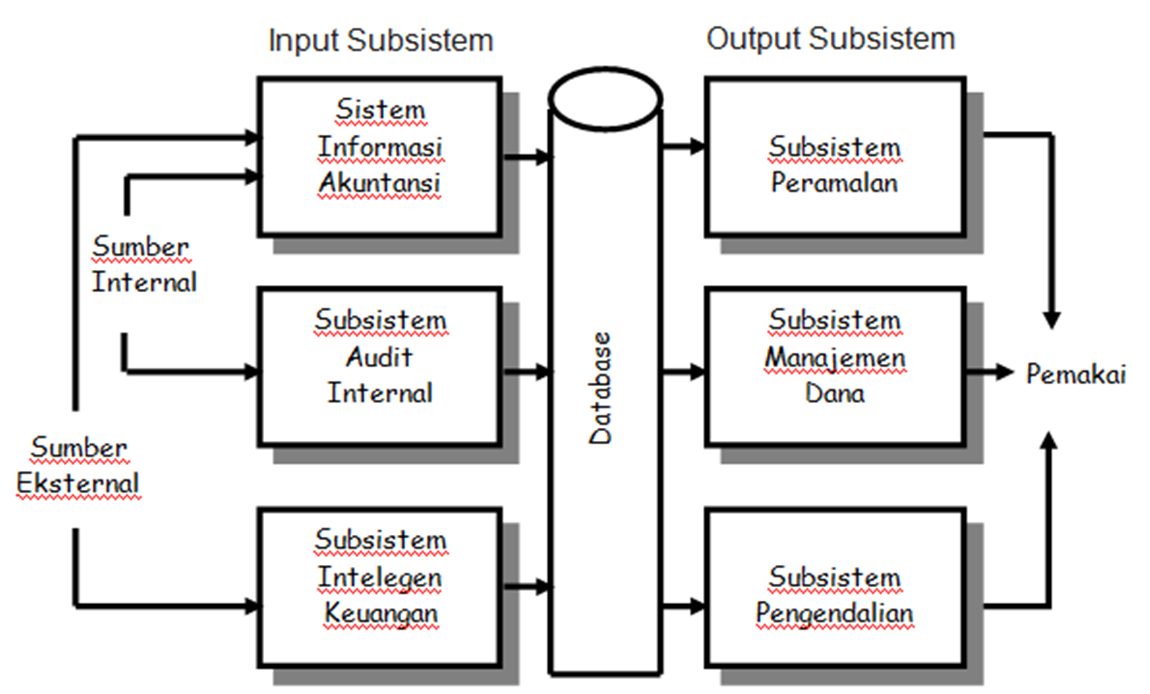

Model Sistem Informasi Keuangan terbagi menjadi 2 bagian yaitu :

- SUBSISTEM INPUT

Ada tiga subsistem input, yaitu:

- Subsistem Informasi Akuntansi

- Pengertian

Sistem Informasi Akuntansi bertugas menyediakan data akuntansi yang berupa catatan mengenai segala sesuatu yang terjadi dalam perusahaan.

Data akuntansi menyediakan catatan mengenai segala sesuatu yang berhubungan dengan keuangan yang terjadi dalam perusahaan. Catatan dibuat untuk setiap transaksi, menjelaskan apa yang terjadi, kapan terjadinya, siapa yang terlibat dan berapa banyak uang yang terlibat. Data ini dapat dianalisis dalam berbagai cara untuk memnuhi sebagian kebutuhan informasi manajemen.

Pengumpulan data di bidang manufaktur diperoleh dari dokumen sumber dan dimasukkan ke dalam database dengan menggunakan terminal atau dalam jaringan yang ditempatkan di seluruh perusahaan. Subsistem pemrosesan data juga mengumpulkan data lingkungan sebagai hasil dari transaksi bisnis dengan perusahaan lain. Kita telah mengetahui bagaimana sistem entri pemesanan dan account receivable mengumpulkan data dan bagaimana sistem pembelian, penerimaan, dan account payable mengumpulkan data pemasok.

Data internal berfungsi sebagai dasar untuk pemecahan masalah yang berhubungan dengan segala aspek operasi perusahaan. Sebagai contoh menggunakan data yang diperoleh dari pelaporan kerja, yang digunakan dasar untuk menyusun atau merevisi keputusan mengenai inventarisasi manajer.

Sinonim dengan Pemrosesan data. Dalam pandangan kita, sistem pemrosesan data adalah sama dengan sistem accounting.

- Tujuan

Tujuan pemrosesan data adalah untuk menghasilkan dan memelihara record pemsahaan yang up-tedate.

- Tugas Pokok

Pemrosesan data mempunyai empat tugas pokok, yaitu pengumpulan data, pengubahan data, penyimpanan data, dan pembuatan dokumen.

- Sifat Pemrosesan Data

Pemrosesan data menjalankan tugas yang penting, secara relatif mengikuti prosedur standart, memberikan data yang lengkap, utamanya mempunyai fokus historis, dan memberikan informasi pemecahan masalah minimal.

- Pengertian

- Subsistem Audit Internal

- Pengertian

Auditor adalah orang bertugas memeriksa catatan akuntansi untuk menguji kebenarannya.

Auditor intemal adalah pekerja dalam perusahaan, yang biasanya terlibat dalam pekerjaan perancangan dan evaluasi sistem informasi konseptual seluruh perusahaan.

Subsistem audit internal sama dengan subsistem penelitian pemasaran dan subsistem teknik industri, yakni bahwa mereka ini dirancang untuk melakukan studi khusus mengenai operasi perusahaan.

Auditor intemal hams memiliki pengetahuan dan keterampilan yang dibutuhkan. Ini rneliputi pemahaman kornputer dan informasi, selain kemampuan auditing standart yang dimilikinya. Mungkin kebalikan dari apa yang anda perkiakan, bahwa auditor internal tidak selalu hams dari lulusan perguruan tinggi jurusan accounting, namun mereka yang bekeja di auditing bisa dari berbagai macam disiplin ilmu. Kondisi ini, dan dengan adanya kenyataan hahwa sistem bisnis bersifat sangat kompleks, menyebabkan auditor intemal hatus setidaknya menjalani training sekitar empat tahun. Semuanya ini dimaksudkan agar auditor intemal, sperti halnya spesialis informasi, dapat memberikan kontribusi yang beragam terhadap proyek sistem berdasarkan disiplin ilmunya dan berdasarkan pengalamannya. Mungkin tingkat kontribusi auditor ini bisa dipengamhi oleh sikap manajemen puncak. Jika manajemen melihat auditor hanya sebagai anjing pengawas yang misi utamanya mendeteksi kelemahan yang terhadap sistem yang telah diinstal, rnaka kontribusinya akan sedikit. Sebaliknya, bila manajemen melihatnya secara posotif yaitu bahwa ia dapat memberikan masukan atau pengaruh kepada selumh siklus hidup CBIS, maka tingkat kontribusinya akan tinggi.

Auditor internal, seperti halnya insinyur industri, biasanya hanya terbatas melakukan aktivitas internal. Namun demikian, ada pemikiran diantara internal, bahwa mereka seharusnya lebih rnernberikan perhatian pada lingkungan. Dengan lebih banyak melihat lingkungan pemsahaan, auditor akan perspektif yang lebih luas untuk rnernperhatikan sistem pemsahaan dan ia dapat lebih mempunyai peran dalam tugas konsultasinya.

Selama ini tak ada tanda yang menunjukkan bahwa auditor internal telah memiliki perspektif yang lebih luas tersebut. Namun, untuk mencapai pola yang telah kita terapkan, yaitu sejauh mana CBIS sehamsnya berfungsi, kita telah menyertakan input lingkungan ke dalam subsistern auditing internal.

- Jenis Audit

Auditor Ekternal : Auditor yang bekerja untuk kantor akuntansi publik. Biasanya terdapat pada perusahaan kecil.

Auditor Internal : Auditor yang dimiliki sendiri oleh perusahaan. Biasanya pada perusahaan besar mempunyai staf ini sendiri.

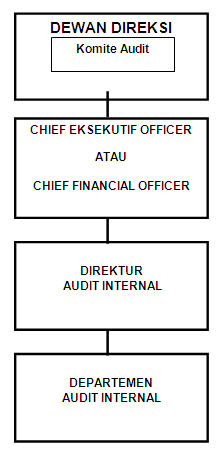

- Posisi Audit Internal Dalam Organisasi

- Jenis-jenis Audit Internal

1. Audit Keuangan

Menguji akurasi catatan keuangan perusahaan. Audit keuangan melakukan verifikasi terhadap keakurangan record perusahaan dan merupakan jenis aktivitas yang dilakukan oleh auditor eksternal. Auditor internal juga melakukan audit keuangan khusus terpisah dari apa yang dilakukan oleh auditor ekstemal, atau dapat beketja sama dengan eksternal.2. Audit Operasional

Bertugas memeriksa efektivitas prosedur. Audit operasional tidak dilakukan untuk memverifikasi keakuratan record, namun untuk memvalidasi (mensyahkan) efektivitas prosedur. Sistem yang dipelajari hampir semuanya bersifat konseptual, bukannya fisik, dan mungkin melibatkan atau tidak melibatkan penggunaan komputer. Dilakukan oleh analis sistem selama tahap analis dari siklus hidup sistem.3. Audit Kesesuaian

Bertugas memeriksa efektivitas prosedur secara berkelanjutan. Kesesuaian, merupakan lanjutan dari kegiatan audit oprasianal. Audit kesesuaian akan berlanjut terus, sehingga prosedur di perusahaan akan terus berajalan dengan baik.Audit persetujuan (Kesesuaian) adalah sama dengan audit operasional kecuali bahwa audit persetujuan bersifat keluar. Sebagai contoh, auditor internal bisa secara random menentukan pekerja dan secara perorangan para pekerja diberi cek pembayaran, dan bukannya rnenggunakan pengiriman. Hal ini rnemastikan bahwa nama pada sistem penggajian menggambarkan pekerja yang sebenarnya dan bukannya hanya entri fktif yang dibuat oleh supervisor yang bertanggung jawab, yang hanya ingin mendapat bagian dari pembayaran tersebut.4. Rancangan sistem pengendalian Internal

Rancangan sistem pengendalian Internal merupakan rencana untuk pelaksanaan audit-audit agar berjalan lebih baik.Auditor internal berpartisipasi aktif dalam pengembangan sistem. Dalam auditing operasional dan persetujuan, auditor internal mempelajari sistem yang telah ada. Namun, tak heran kenapa auditor harus menunggu sampai suatu sistem diimplementasikan, sehingga ia tak dapat memberikan masukan terhadap pemasangan sistem itu. Salah satu alasannya adalah akan lebih terlalu mahal untuk rnengoreksi kesalahan sistem pada waktu sistem itu telah diimplementasikan dari pada melakukan koreksi kepadanya selama waktu perancangan. Alasan yang lebih penting lagi adalah adanya kenyataan bahwa auditor intemal dapat menyumbangkan keahliannya untuk meningkatkan kualitas sistem tersebut. - Sifat pekerjaan Auditor Internal

1. Obyektivitas

Pentingnya Obyektivitas. Seperti halnya auditor ekstemal, unsur yang berbeda dari pekeja lainnya yang hams dimiliki oleh auditor internal adalah obyektivitas. Evaluasi dan saran yang diberikannya adalah untuk mengoreksi sistem orang lain, tidak pernah untuk sistemnya sendiri. Oleh karena itu, ha1 ini akan menjadi sangat gawat hila situasi untuk mengoreksi sistemnya sendiri ini tejadi.

Agar audit intemal selalu dapat menjaga keobyektivitasannya, ia tidak disertakan untuk bertanggung jawab atas sistem yang telah ia bantu dalam pengembangannya. Ia hanya bekeja dalam kapasitasnya sebagai pemberi saran. Ia membuat rekomendasi atau saran kepada manajemen dan membuat keputusan manajemen mengenai apakah mengimplementasikan rekomendasi tersebut atau tidak. Dalam hal ini, auditor intemal melakukan pekejaannya persis sama dengan analis sistem.

2. Independen

- Pengetahuan dan Keahlian Auditor Internal

1. Pendidikan

2. Kemampuan khusus

3. Pengalaman

- Pengertian

- Subsistem Inteligensi Keuangan

Sub sistem Intelijen Keuangan bertugas mengidentifikasi sumber-sumber terbaik bagi modal tambahan dan investasi terbaik bagi kelebihan dana.

Sub sistem Intelijen Keuangan digunakan untuk mengidentifikasikan sunber – sumber terbaik modal tambahan dan investasi terbaik. Informasi yang diperoleh berasal dari dua pihak, yakni Pemegang saham dan masyarakat keuangan.

Subsistem inteligensi keuangan mengumpulkan data dari masyarakat keuangan, yaitu bank, agen pemerintah, pasar pengaman, dan sebagainya. Subsistem ini memonitor denyut nadi ekonomi nasional dan memberikan informasi kepada eksekutif perusahaan dan analis keuangan mengenai trend yang dapat mempengaruhi kondisi perusahaan. Dalam beberapa tahun yang lalu, lingkungan yang dimonitor subsistem ini telah meluas dari lingkup nasional menjadi internasional.

- Subsistem Informasi Akuntansi

- SUBSISTEM OUTPUT

Ada tiga subsistem output, yaitu:

- Subsistem Peramalan

- Pengertian

Sub Sistem Peramalan bertugas memproyeksikan aktivitas perusahaan untuk jangka waktu sampai sepuluh tahun atau lebih.

Aktivitas tahun yang akan datang terutama dipengangaruhi oleh permintaan pasar dan hambatan internal, seperti besarnya kapasitas produksi, dan keuangan yang ada. Bila jangka waktu peramalan tersebut diperpanjang, maka pengaruh lingkungan meningkat. Perubahan kebutuhan konsumen harus diantisipasi, seperti halnya mengantisipasi iklim ekonomi. Model peramalan telah dikembangkan, yang meliputi data internal dan lingkungan. Data ini akan memberikan dasar bagi perencanaati jangka pendek dan jangka panjang. Model ini berfungsi sebagai alat DSS untuk memecahkan masalah yang menjadi kurang terstruktur karena adanya perpanjangan jangka waktu perencanaan. Sistem Peramalan, merupakan salah satu kegiatan matematis tertua dalam bisnis.

Ada berbagai macam teknik peramalan yang dapat digunakan untuk melihat masa depan. Perusahaan biasanya akan menggunakan kombiiasi dari beberapa teknik, dengan mencari prediksi masa depan yang paling baik.

Sebagian besar teknik tersebut bersifat informal dan sangat tergantung pada pengetahuan, pertimbangan, dan intuisi manajer. Teknik yang lain menggunakan metode kuantitatif. Metode kuantitatif telah lama digunakan untuk peramalan sebelum ia doterapkan untuk bidang lain dalam operasi perusahaan.

- Fakta Dasar Peramalan

1. Semua peramalan merupakan proyeksi dari masa lalu

2. Semua peramalan adalah keputusan semi terstruktur

3. Tidak ada peramalan yang sempurna. - Jenis-jenis peramalan

1. Peramalan jangka panjang

2. Peramalan jangka pendek - Metode Peramalan

1. Metode Kuantitatif

2. Metode Non Kuantitatif

- Pengertian

- Subsistem Manajemen Dana

- Pengertian

Subsistem Manajemen Dana bertugas mengatur / mengelola arus uang.

Subsistem manajemen dana menggunakan proyeksi aktivitas perusahaan untuk menentukan arus uang masuk dan keluar perusahaan. Manajer dapat mensimulasi beberapa strategi yang dirancang untuk mencapai keseimbangan yang terbaik mengenai arus masuk dan arus keluar selama jangka waktu yang akan datang, misalnya tahun yang akan datang, misalnya tahun yang akan datang.

Arus yang seimbang mengurangi kebutuhan yang tidak penting mengenai modal operasi pinjaman yang tidak diperlukan dan meningkatkan perolehan kembali dana surplus yang diinvestasikan. Model cash flow dapat dibuat dengan menggunakan bahasa prosedur, bahasa pemodelan, bahasa generasi keempat atau menggunakan spreadsheet elektronik. Ini merupakan bidang yang cocok untuk penerapan expert system.

Kita telah mengetahui bahwa fungsi keuangan menggambarkan arus uang dalam perusahaan. Subsistem manajemen dana adalah bagian dari sistem informasi keuangan yang mempunyai pengaruh yang sangat kuat pada arus terseb

- Tujuan :

Memastikan bahwa arus uang yang masuk melalui pendapatan lebih besar dari arus uang yang keluar melalui biaya

Memastikan bahwa keadaan ini akan stabil sepanjang tahun

- Pengertian

- Subsistem Pengendalian

- Pengertian

Penggunaan dana yang ada dikendalikan oleh subsistem pengendalian. Subsistem ini terutama terdiri atas program yang menggunakan data yang dikumpulkan oleh subsistem pemrosesan data, guna untuk menghasilkan laporan yang menunjukkan bagaimana uang tersebut digunakan. Laporan tersebut biasanya membandingkan penampilan keuangan yang sebenarnya dengan anggaran. Sementara bisnis lebih menjadi kompetitif dan biaya operasi meningkat, maka dibutuhkan penampilan anggaran yang baik. Subsistem pengontrolan memungkinkan manajer untuk aktivitas pengontrolan biaya.

Ada lebih banyak software aplikasi tertulis untuk bidang keuangan yang telah dikembangkan dari pada untuk bidang yang lain. Software tersebut kebanyakan berupa paket pemrosesan data, seperti payroll (penggajian), inventarisasi, dan count receivable.

Sistem informasi keuangan memberikan informasi dalam tiga bentuk utama yaitu laporan berkala, laporan khusus, dan hasil simulasi matematis. Yang penting dari fasilitas output ini adalah bahwa ia digunakan oleh perorangan dan organisasi di luar maupun di dalam pemsahaan. Pemegang saham perusahaan, anggota masyarakat keuangan, pemerintah, dan pemasok membutuhkan jenis informasi untuk menjelaskan kondisi keuangan perusahaan yang berbeda-beda. Juga, sebagian informasi keuangan ditujukan kepada kelompok dan organisasi yang belum pernah dan belum akan diasosiaslkan dengan pemsahaan secara langsung, yaitu keamanan, pendidik, dan investor yang potensial.

Anggaran operasional adalah sejumlah uang yang tersedia untuk digunakan dalam memenuhi tujuan operasional.

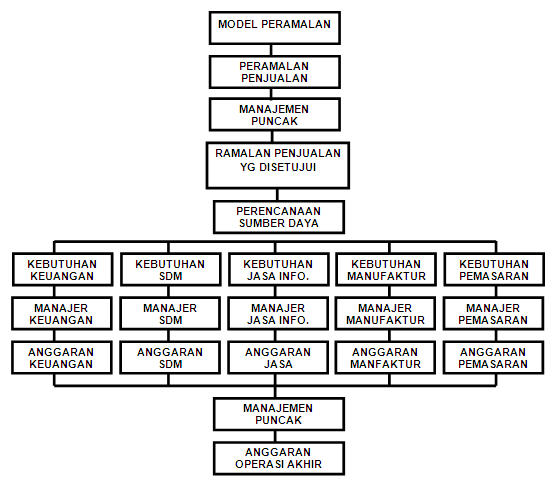

- Proses pembuatan anggaran:

1. Pendekatan dari atas ke bawah (pendekatan top-down)

Bila dilakukan pendekatan top-down, eksekutif pemsahaan menentukan jumlah anggaran yang kemudian penentuannya dibebankan kepada tingkat di bawahnya. Rasionalisasi pelaksanaan pendekatan ini adalah bahwa eksekutif mempunyai pemahaman yang paling baik mengenai tujuan jangka panjang perusahaan dan dapat mengalokasikan dana yang dapat digunakan oleb perusahaan untuk mencapai tujuan tersebut. Namun demikian, anggaran seperti itu mungkin dipandang oleb manajer tingkat bawah sebagai tujuan yang tidak realistis. Di sini penyusunan anggaran dilakukan oleh orang yang tidak tahu situasi yang sebenarnya.2. Pendekatan dari bawah ke atas (pendekatan bottom-up)

Bila dilakuka pendekatan bottom-up, proses penyusunan anggaran dimulai dari tingkat organisasional paling bawah dan naik ke atas. Logikanya adalah bahwa orang yang berada pada tingkat bawah adalah yang paling dekat dengan tindakan dan paling dapat menentukan kebutuhan sumbemya. Namun demikian, log’ia ini biasanya tidak dapat diterima oleh eksekutif perusahaan, karena manajer tingkat bawah ini mungkin akan meminta anggaran dalam jumlah yang tidak realistis.3. Pendekatan partisipasi

Karena adanya kelemahan dari pendekatan top-down dan bottom-up tersebut, maka yang paling umum dilakukan adalah proses penyusunan anggaran partisipatif. Yaitu, orang yang akan menerima dana turut ambil bagian dalam penyusunan jumlah dana tersebut. Ini adalah pendekatan give and take, yakni bahwa manajer pada berbagai tingkat melakukan negoisasi untuk menyusun anggaran agar semuanya mendapatkan kepuasan. Manajer tingkat menengah berperan pokok dalam proses ini, yaitu dengan memberikan pandangan jangka panjang kepada eksekutif dan memberikan pandangan mengenai kehutuhan jangka pendek bagi manajer tingkat bawah.

Anggaran operasi untuk sebuah unit, seperti departemen atau divisi, terdiri atas jumlah untuk tiap item pengeluaran pokok (gaji, telepon, sewa, pemasok, dan sebagainya). Item pengeluaran ini biasanya dialokasikan per bulan sepanjang tahun fiskal agar sesuai dengan tingkat fluktuasi aktivitas. Setiap manajer yang mempunyai tanggung jawab anggaran ini menerima laporan bulanan, yang menunjukkan pengeluaran sebenamya dari tiap unit dibandingkan dengan anggaran .

Laporan ini biasanya mempunyai dampak yang besar pada manajer. Dalam beberapa perusaham, rencana kompensasi manajemen sebagian didasarkan pada penampilan anggaran. Mungkin perusahaan akan memberikan bonus jika penampilannya tidak melenceng dari anggaran. Tujuannya adalah untuk memenuhi jumlah keseluruhan yang dianggarkan selama setahun. Manajer bekerja untuk mencapai tujuan tersebut dengan cara melakukan monitoring terhadap laporan bulanan dan merespon varian yang melenceng. Teknik drill-down dapat dijadikan cara yang efektif untuk mendapatkan varian secara lebih lengkap.

- Pengertian

- Subsistem Peramalan

Kesimpulan

Dari makalah yang telah kami susun, kami dapat menarik kesimpulan bahwa Sistem Informasi Keuangan adalah sistem informasi (subsistem dari CBIS) yang memberikan informasi kepada orang atau kelompok baik di dalam perusahaan maupun di luar perusahaan mengenai masalah keuangan perusahaan.

Informasiyang diberikan disajikan dalam bentuk laporan khusus, laporan periodik, hasil dari simulasi matematika, saran dari sistem pakar, dan komunikasi elektronik.

- Input

- Sistem Informasi Akuntansi, Data akuntansi menyediakan catatan mengenai segala sesuatu yang berhubungan dengan keuangan yang terjadi dalam perusahaan. Catatan dibuat untuk setiap transaksi, menjelaskan apa yang terjadi, kapan terjadinya, siapa yang terlibat dan berapa banyak uang yang terlibat. Data ini dapat dianalisis dalam berbagai cara untuk memnuhi sebagian kebutuhan informasi manajemen.

- Subsistem Audit Internal, terdapat 2 jenis Auditor yaitu (1) eksternal, biasanya terdapat pada perusahaan kecil. (2) internal, biasanya pada perusahaan besar mempunyai staf ini sendiri. Ada empat jenis dasar kegiatanaudit internal :

- Keuangan, menguji akurasi catatan perusahaan dan merupakan jenis kegiatan yang dilakukan oleh auditor eksternal.

- Operasional, dilakukan untuk memeriksa efektivitas prosedur. Dilakukan oleh analis sistem selama tahap analis dari siklus hidup sistem.

- Kesesuaian, merupakan lanjutan dari kegiatan audit oprasianal. Audit kesesuaian akan berlanjut terus, sehingga prosedur di perusahaan akan terus berajalan dengan baik.

- Rancangan Sistem Pengendalian Internal, merupakan rencana untuk pelaksanaan audit-audit agar berjalan lebih baik.

- Subsistem Intelijen Keuangan, digunakan untuk mengidentifikasikan sumber – sumber terbaik modal tambahan dan investasi terbaik. Informasi yang diperoleh berasal dari dua pihak, yakni Pemegang saham dan masyarakat keuangan.

- Output

- Sistem Peramalan, merupakan salah satu kegiatan matematis tertua dalam bisnis. Ada tiga fakta dasar dalam pemikiran peramalan : (1) Semua peramalan merupakan proyeksi dari masa lalu (2) Semua peramalan terdiri dari keputusan semistruktur (3) Tidak ada teknik peramalanyang sempurna. Terdapat dua jenis peramalan (1) Peramalan Jangka Pendek, dilakukan oleh area fungsional. (2) Peramalan Jangka Panjang, dilakukan oleh suatu area selain pemasaran (suatu kelompok khususyang hanya mempunyai tanggung jawab perencanaan). Terdapat dua metode peramalan, antara lain :

- Metode peramalan nonkuantitatif, tidak meliibatkan perhitungan data tetapi didasarkan pada penaksiran subyektif.

- Metode Kuantitatif, melibatkan pembuatan suatu hubungan antara kegiatan yang akan diramal.

- Subsistem Manajemen Dana, bertugas untuk mengelola arus uang,menjaganya agar tetap seimbang dan positif.

- Subsistem Pengendalian, memudahkan manajer untuk menggunakan secara efektif semua sumber daya yang tersedia.